Een woonhuis verzekeren; een opstal- en inboedelverzekering

Als je een huis koopt dan is dat vaak een van de grootste aankopen die je gaat doen. Omdat je dan ook zuinig wilt zijn op je aankoop wil je de risico's beperken tot een aanvaardbaar niveau. Ook de bank zal eisen stellen aan hoe jij het onderpand waarop hypotheekrecht berust gaat verzekeren.

In dit blog behandelen we de twee meest belangrijke verzekeringen.

Opstalverzekering

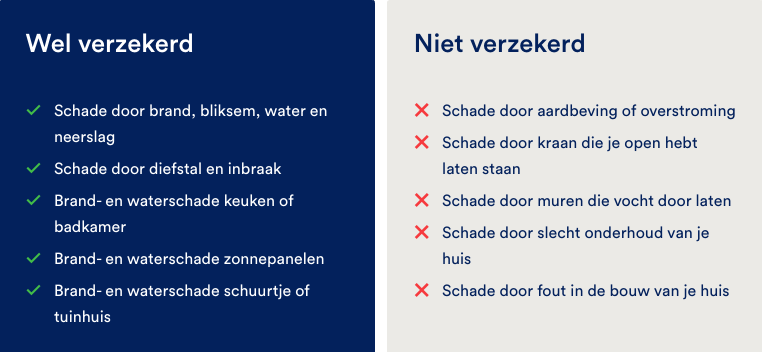

Met een opstalverzekering (ook wel: woonhuisverzekering) is je woning verzekerd tegen schade door brand, storm en inbraak. Een opstalverzekering is verplicht voor iedereen die een koopwoning met hypotheek heeft. De opstalverzekering moet ingaan op de dag dat de woning wordt opgeleverd.

De opstal bestaat uit jouw woning en alle onroerende goederen die bij de woning horen: schuurtjes, schuttingen, leidingen, zonnepanelen, centrale verwarming en sanitair.

Er zijn verschillende soorten dekkingen bij een opstalverzekering. De gekozen dekking zal altijd invloed hebben op premie die de verzekeraar wil ontvangen.

- Brandverzekering

Dekking tegen: brand, ontploffing, blikseminslag - Uitgebreide Gevaren Verzekering (UGV)

Extra dekking tegen: stormschade (windkracht 7 of meer), diefstal, vandalisme, neerstortende vliegtuigen - Extra uitgebreide Gevarenverzekering (UGV+)

Extra dekking tegen: schroei-, zeng- en smeltschade, waterschade dat via de begane grond is binnengestroomd, hak- en breekwerk om een defecte waterleiding op te sporen - All-risk verzekering

Extra dekking tegen: alle van buiten komend onheil dat beschadiging veroorzaakt, plotseling en onverwacht ontstaan. Meestal met eigen risico per schade, schade aan fundering (op aanvraag aangeven), glasbreuk (op aanvraag aangeven)

Bij het afsluiten van een opstalverzekering moet de waarde van de opstal worden vastgesteld. Het gaat dan om de herbouwwaarde van het woonhuis. Dat is het totaalbedrag dat nodig is om de verzekerde woning in dezelfde staat te herbouwen. Verzekeraars gebruiken hiervoor vaak de herbouwwaardemeter.

Kosten voor een opstalverzekering

De premie voor een opstalverzekering kan verschillen en dat hangt onder andere af van:

- De bouwaard van jouw woning (hout, steen, pannendak, riet)

- De staat van onderhoud

- De herbouwwaarde

- Woonplaats

- Hoogte eigen risico

Voor bijzondere panden, zoals monumenten, kunnen afwijkende voorwaarden en premies gelden.

Goed om te weten: Schade door een aardbeving, vulkanische uitbarsting, atoomkernreactie, overstroming of (burger)oorlog (catastroferisico) is altijd uitgesloten.

Inboedelverzekering

Alle losse (roerende) zaken die tot de huishouding horen, vormen samen jouw inboedel. Daarbij horen ook zaken als fietsen en zonwering. Geld en waardepapieren horen niet tot de inboedel maar kunnen vaak tot een bepaald maximum worden meeverzekerd. Kostbaarheden zijn vaak tot een bepaald bedrag meeverzekerd. Een motorvoertuig of een caravan behoren niet tot de inboedel.

- Brand- en inbraakverzekering

Dekking tegen: brand, diefstal, ontploffing, blikseminslag - Uitgebreide Gevaren Verzekering (UGV)

Extra dekking tegen: stormschade (windkracht 7 of meer), diefstal, vandalisme (alleen na binnendringing), waterschade door regenwater en dergelijke via dak en/of balkon, waterschade door breuk aquarium of lekkend waterbed - Extra Uitgebreide Gevaren Verzekering (UGV+)

Extra dekking tegen: schroei-, zeng- en smeltschade, schade doordat er water via de begane grond is binnengestroomd, het bederven van de inhoud van koelkasten en diepvriezers door uitvallen stroom, hak- en breekwerk om een defecte waterleiding op te sporen, diefstal van of vandalisme aan tuinmeubels en wasgoed, waterschade door springen van waterleidingen - All-riskverzekering

Extra dekking tegen: alle van buiten komend onheil dat beschadiging veroorzaakt, plotseling en onverwacht ontstaan (meestal met eigen risico per schade

Verzekerd bedrag

Bij het afsluiten of wijzigen van een inboedelverzekering moet de waarde van de inboedel (opnieuw) worden vastgesteld. Verzekeringsmaatschappijen gebruiken hiervoor een inboedelwaardemeter.

Veel verzekeraars geven een garantie tegen onderverzekering als het verzekerde bedrag jaarlijks wordt aangepast aan inflatie. Andere verzekeraars eisen dat je bijvoorbeeld elke vijf jaar opnieuw de inboedelwaardemeter invult. Bij steeds meer verzekeraars hoef je niets in te vullen en ben je voor een standaardbedrag verzekerd.

Kosten voor een inboedelverzekering

Net als de opstalverzekering is de premie van een inboedelverzekering afhankelijk van factoren. Denk hierbij aan:

- soort dekking;

- verzekerd bedrag;

- de bouwwijze van je woning (hout, steen, pannen dak, riet);

- inbraakbeveiliging;

- woonplaats;

- eigen risico.

Verzekeringspremies verschillen per regio. In Amsterdam, Rotterdam, Den Haag en Utrecht en andere steden die als 'riskant' worden bestempeld, betaal je meer en zijn de verzekeringsvoorwaarden

minder gunstig. Zo is er vaak een verplicht eigen risico voor diefstal en inbraak. Bovendien worden sieraden, audio- en video-apparatuur en contant geld meestal niet volledig verzekerd.

Beveiliging van de woning

Inbrekers houden niet van beveiligde woningen. Daarom geven de meeste verzekeringsmaatschappijen een korting op de premie als de woning goed beveiligd is. Er zijn verschillende certificaten voor goed beveiligde woningen zoals het Certificaat Beveiligde Woning van de politie.

Andere verzekeringen

Naast de opstal- en inboelverzekering zijn er nog een aantal andere relevante verzekeringen die je kunt overwegen.

- Overlijdensrisicoverzekeringen

Als je een hypotheek wilt, heb je vaak ook een overlijdensrisicoverzekering nodig als verzekering voor de bank. Heb je een partner? Dan sluiten jullie ieder een overlijdensrisicoverzekering af voor elkaars leven. - Woonlastenverzekering

Een woonlastenverzekering keert uit bij inkomensdaling als gevolg van arbeidsongeschiktheid of werkloosheid. - Glasverzekering

Hiermee verzeker je schade aan glas. Of het breken van glas. Je verzekert glas in ramen, kozijnen, dakramen, deuren, serres en koepels op het dak van je huis.

Polisvoorwaarden; de kritische kleine lettertjes

Bij iedere verzekering wordt in de polisvoorwaarden beschreven wat wel en niet is gedekt en onder welke omstandigheden. Vaak proberen verzekeraars dit in jip-en-janneke taal in tabelletjes duidelijk te maken maar het loont om de voorwaarden eens rustig na te lezen. Vaak zitten er (kleine) verrassingen tussen.

Geplaatst op 29-09-2019